Izvor: NovaEnergija.net, 20.Apr.2016, 19:20 (ažurirano 02.Apr.2020.)

Segedi: Paušal u Srbiji ili – izbor bleh muzike za sahranu firme

Prošlo je jedva mesec dana od prethodnog članka, vezano za tekst iz prethodnog članka – poboljšalo se nije ništa, a pojedine stvari su čak i pogoršane (onaj pomenuti zakon o turizmu, koji je propisao da svi ugostitelji moraju da izbace reči tipa “kafana, kafe, konak, salaš, hotel, motel, restoran, kafić” – dobio je pride i tumačenje ministarstva, koje je sve samo ne logično, a naravno stiže kada je već preko 85% ugostitelja platilo promenu imena APR, promenu pečata, ponovnu >> Pročitaj celu vest na sajtu NovaEnergija.net << fiskalizaciju kase, isticanje nove firme na izlogu, overa novog OP obrasca i odnošenje novog OP u svaku banku u kojoj preduzetnik ima račun) – no, da ne bih bio surovi negativac, uhvatiću se teme problema koji muči većinu.

Dakle, prvo što sam primetio je da ljudi brkaju vođenje knjiga sa PDV-om.

PDV je Porez na Dodatu Vrednost, dakle – porez koji se plaća na svako uvećanje između nabavne i prodajne cene, umanjen za Porez na Dodatu Vrednost koji ste platili onom prethodnom, ukoliko ste obojica u sistemu PDV… ha, komplikovano, ali:

– Đura prodaje neke klompe za 100 dingera. Đura STR je u PDV.

– Klompe 100rsd + PDV 20% = klompe komplet cena 120rsd s pedeveom.

– Mile kupi klompe od Đure, sa idejom da ih dalje proda za 200 + PDV

– Mile plati klompe 120rsd

– Mile proda klompe za 200rsd + PDV = 240rsd

– Miletov PDV jeste za sada 40rsd, ali se on pozove na ono da je Đuri već platio 20 (100+20%) – i plati 20rsd državi.

– Đura odavno platio svojih 20rsd PDV-a

– država dobila 20 od Đure, 20 od Mileta, na cenu koja je 200rsd+PDV = računica se slaže.

Sad kad smo (nikad šturije) objasnili PDV, da objasnimo šta je paušal:

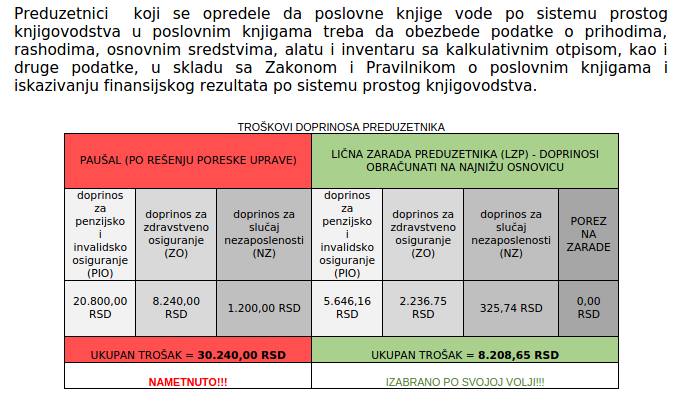

Paušal je plaćanje Poreza na Dobit, doprinosa zdravstva i ostalih razreza, ali umesto da kao knjigaši računate porez svaki mesec – platite “otprilike” (u rečnicima “paušal” znači otprilike, odokativno, ali i predračunska svota… baš o ovome reči kasnije), i to u nekom proseku proračunatom na nivou opštine, u zavisnosti od delatnosti.

Paušalcima, u smislu zarade, se ne odobrava odbijanje troškova, dakle – ako nabavite uređaj za 10.000rsd i ugradite ga za 13.000rsd – računaće vam se svih 13.000rsd kao zarada, što nije logično, ali je zato barem paušal jednostavan: sav novac je vlasništvo preduzetnika čije je ime u nazivu radnje, i podiže se bez problema (mislim, banke imaju ograničenja od 100.000rsd dnevno, i to je to). Knjige su veoma jednostavne za vođenje, i možete biti spokojni – porezi su svi plaćeni.

S druge strane, “knjigaši” su potpuno drugačiji; oni vode knjige koje se popularno zovu KUF i KIF (knjiga ulaznih faktura, i izlaznih, respektivno), plaćaju porez samo na ono što i zaista zarade (u gornjem primeru gde je 10.000rsd uređaj u nabavci, a sa montažom se naplati 13.000rsd – knjigaši plaćaju porez samo na ovih 3.000rsd – što je i logično), dižu novac sa računa preduzetništva bez problema (pošto im se ionako sve računa kao da je plata), uz naravno ona ograničenja banaka – i to je to.

Postoji i treća varijanta oporezivanja, i donekle je novost (pisali smo o tome na našoj FB stranici): naime, poreski obveznik (dakle vlasnik preduzetništva) se opredeli za Ličnu Zaradu Preduzetnika, i sebi odredi Platu; time će porez, umesto kao knjigaši da plaća na celokupnu dobit – plaćati samo na svoju platu (koja može biti minimalac) – a sve što podigne preko toga, biće oporezovano sa 10% (naravno, onaj deo koji nije opravdan troškovima).

Sada kada smo razjasnili malo načine oporezivanja u Srbiji (paušal, knjige i lična zarada preduzetnika), i kada smo objasnili da to nikakve veze sa PDV sistemom nema – red je i da objasnimo zašto paušal u Srbiji sahranjuje preduzetnike (naravno, one koji izaberu paušal kao način oporezivanja).

Dakle, prvo malo o načinu računanja paušala; paušal se računa u odnosu na prosečnu mesečnu zaradu na nivou opštine (ukoliko vam je ikada bilo sumnjivo zašto su neverovatno velike cifre u tim statistikama – sada imate odgovor: paušal se proračunava u odnosu na njih ) i u trenutku pisanja ovog teksta, iznosi 61.279,00 dinara (službeni glasnik 31/2016) za mesec Februar 2016.

Dakle, paušal zavisi od:

1. Mesto na kome se radnja nalazi (od minus 20% do plus 50%)

2. Opremljenost radnje (od minus 20% do plus 30%)

3. Broj zaposlenih radnika (plus 10% po jednom zaposlenom ili angažovanom članu porodice)

4. Tržišni uslovi u kojima se delatnost obavlja (od minus 50% do plus 100%)

5. Površina lokala gde je bitna za obavljanje delatnosti (od minus 10% do plus 50%)

6. Starost obveznika i njegova radna sposobnost (do minus 20%)

7. Ostale okolnosti koje utiču na ostvarivanje prihoda (od minus 50% do plus 300%)

8. Visina prihoda obveznika koji pod istim ili sličnim uslovima obavljaju istu ili sličnu delatnost

(pozajmljeno od mena.rs)

To u prevodu znači da, poreska ima pravo da vam razreže paušal samo na osnovu toga koliko vam dobro ide. No, opet, to obično ne učini, barem prve godine.

No, iskustvo nas je naučilo da, upravo u najgorem trenutku (taman kada krene da se poboljšava posao, povećava priliv novca, širi krug mušterija i povećava broj zaposlenih) – Poreska uprava pošalje drugačiji obračun paušala; na šta inače ima pravo, po Zakonu, da drugačije obračunat paušal (nastavak pasusa s početka) za tekuću godinu POVEĆA, i to naravno, kako praksa pokazuje, uglavnom u drugoj polovini godine, sa zakonskim rokom od 15 dana za uplatu razlike.

Ako ste dobro shvatili prethodni pasus: Poreska ima PRAVO da vam, duboko unutar poslovne godine, ponovo preračuna paušal, i pošalje novi obračun, po kome ste ostali dužni, a razliku je naravno potrebno uplatiti u roku od 15 dana.

Primer: klijent je imao, posle dugogodišnjeg paušala, poslovnu godinu u kojoj je imao skoro 6 miliona prihoda (i gomilu rashoda); paušal je bio nešto oko 12 hiljada, ali je ipak pitao šta može da se desi; moja brza računica (ko zna šta je Fermijeva aproksimacija – zna kako računam nabrzaka ) je rekla da će paušal za sledeću godinu stići na 167 hiljada, i preporuka da se pređe na Ličnu Zaradu Preduzetnika. Ukratko, rešenje je zaista stiglo, na 166 hiljada dinara mesečno, ali je preduzetniku ostalo samo da na pisarnicu Poreske odnese FT1P, na kome piše da mu je odobren obračun po LZP.

(među nama: iznos koji plaća je četvorocifren, u dinarima; no, najčešće je proračun negde u veoma ranim petocifrenim iznosima)

Lična zarada preduzetnika omogućava da se mesečni iznosi smanje daleko ispod iznosa paušala, pogotovo za paušalce koji su u takozvanim “ekstra zonama” (naša firma je u YUBC – a to je neka A1+ ekstra zona, pa je paušal ovde nenormalno visok… a promet mušterija blizak nuli), i čak i uz cenu knjigovodstvene agencije – bude niži od iznosa paušala, NAROČITO ukoliko je u pitanju preduzetnik koji nema drugih zaposlenih.

Za preduzetnike koji zapošljavaju radnike – uvek je predlog da se postupi po Uredbi o povraćaju sredstava uplaćenih po osnovu doprinosa, koja propisuje da za sve novozaposlene radnike (minimum 2) se od države dobija povraćaj sredstava uplaćenih na ime doprinosa, u iznosu od 75%, u periodu do 31.12.2017. – što znači da vi uplaćujete pune doprinose zaposlenima, ali vam država refundira, u nekom razumnom roku od mesec-dva.

Zaključak je jednostavan: paušal je uglavnom zavistan od lokacije preduzetništva, shodno tome – ako vam je prijava preduzetništva u Donjem Bajmoku – početni paušal može biti veoma nizak i jeftin, no imajte u vidu da je paušal veoma promenljiva kategorija, i to bez ikakve najave.

Ili još jednostavnije: vođenje knjiga podrazumeva obračun mesečnog iznosa poreza, ali tu računicu odrađuje neko ko je na vašoj strani, i na vašem platnom spisku, takoreći; paušal je iznos poreza koji vam izračunava neko ko je ipak igrač suprotnog tabora, a ima i zakonsku osnovu da bude krajnje nepredvidiv.

Autor: Aleksander Segedi, direktor Tim011 Solutions doo

Foto: novosti.rs, saop.rs

Nastavak na NovaEnergija.net...

.jpg)